ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಎಂದರೇನು?

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳು ಹೂಡಿಕೆದಾರರ ಹಣವನ್ನು ಒಟ್ಟುಗೂಡಿಸುವ ಮತ್ತು ಸ್ಟಾಕ್ ಗಳು, ಬಾಂಡ್ ಗಳು, ಸರ್ಕಾರಿ ಸೆಕ್ಯುರಿಟಿಗಳು, ಚಿನ್ನ ಮುಂತಾದ ವಿವಿಧ ರೀತಿಯ ಹಣಕಾಸು ಸಾಧನಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಒಂದು ರೀತಿಯ ಹೂಡಿಕೆ ಯೋಜನೆಗಳಾಗಿವೆ.

ಅರ್ಹ ಹೂಡಿಕೆ ವ್ಯವಸ್ಥಾಪಕರಾಗಿರುವ ಫಂಡ್ ಮ್ಯಾನೇಜರ್ ಗಳು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳ ಮೇಲ್ವಿಚಾರಣೆ ನಡೆಸುತ್ತಾರೆ. ಈ ವೃತ್ತಿಪರರು ಹೂಡಿಕೆದಾರರಿಗೆ ಷೇರುಗಳನ್ನು ಖರೀದಿಸುತ್ತಾರೆ ಮತ್ತು ಮಾರಾಟ ಮಾಡುತ್ತಾರೆ. ಫಂಡ್ನ ಕಾರ್ಯಕ್ಷಮತೆಯು ಹೂಡಿಕೆ ಪೋರ್ಟ್ಫೋಲಿಯೊದ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಇದಕ್ಕಾಗಿ, ಫಂಡ್ ವ್ಯವಸ್ಥಾಪಕರು ಮಾರುಕಟ್ಟೆ ವಿಶ್ಲೇಷಣೆಗಾಗಿ ಮತ್ತು ಖರೀದಿಸಲು ಸರಿಯಾದ ಸ್ಟಾಕ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಸಾಕಷ್ಟು ಸಮಯವನ್ನು ಕಳೆಯುತ್ತಾರೆ.

ಇದನ್ನೂ ಓದಿ: ಹೊಸ ವರ್ಷ 2024 ರ ಟಾಪ್ 10 ಕಿಯಾರಾ ಅಡ್ವಾಣಿ ಶೈಲಿಯ ಸ್ಫೂರ್ತಿಗಳು

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳು ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತವೆ?

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ಮೂಲಭೂತವಾಗಿ ಅನೇಕ ಹಣಕಾಸು ಸಾಧನಗಳ ಬುಟ್ಟಿಯಾಗಿದ್ದು, ಅವು ಒಂದು ನಿರ್ದಿಷ್ಟ ಅವಧಿಯಲ್ಲಿ ಆದಾಯವನ್ನು ಉತ್ಪಾದಿಸುತ್ತವೆ. ಹೂಡಿಕೆದಾರರು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ವಹಿವಾಟಿನ ದಿನದಂದು ಆ ಫಂಡ್ನ ನಿವ್ವಳ ಆಸ್ತಿ ಮೌಲ್ಯ (ಎನ್ಎವಿ) ಆಧಾರದ ಮೇಲೆ ಆ ಯೋಜನೆಯ ಘಟಕಗಳನ್ನು ಖರೀದಿಸುತ್ತಾರೆ.

ಫಂಡ್ ಮ್ಯಾನೇಜರ್ ಸಂಗ್ರಹಿಸಿದ ಹಣವನ್ನು ಈಕ್ವಿಟಿ ಸ್ಟಾಕ್ ಗಳು, ಸಾಲ ಸಾಧನಗಳು, ಉತ್ಪನ್ನಗಳು, ಮಧ್ಯಸ್ಥಿಕೆ ಮುಂತಾದ ವಿವಿಧ ಹಣಕಾಸು ಸಾಧನಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತಾರೆ. ಈ ಹಂಚಿಕೆಗಳಿಂದ ಒಟ್ಟು ಬಂಡವಾಳ ಲಾಭಗಳು ನಿಧಿಯ ನಿರ್ವಹಣೆಯಲ್ಲಿರುವ ಸ್ವತ್ತುಗಳಿಗೆ ಸೇರಿಸಲ್ಪಡುತ್ತವೆ, ಇದರ ಮೇಲೆ ಫಂಡ್ನ ಎನ್ಎವಿ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ಅನುಕೂಲಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಫಂಡ್ ಘಟಕಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಬಹುದು. ಘಟಕಗಳನ್ನು ನಿಧಿಯ ಪ್ರಸ್ತುತ ಎನ್ಎವಿಯಲ್ಲಿ ರಿಡೀಮ್ ಮಾಡಲಾಗುತ್ತದೆ, ಇದು ಘಟಕಗಳನ್ನು ಖರೀದಿಸಿದ ಎನ್ಎವಿಗೆ ಹೋಲಿಸಿದರೆ ಗಣನೀಯವಾಗಿ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ. ಈ ಹೆಚ್ಚಳವು ಹೂಡಿಕೆಯ ಮೇಲಿನ ನಿಮ್ಮ ಒಟ್ಟು ಲಾಭವನ್ನು ಎತ್ತಿ ತೋರಿಸುತ್ತದೆ. ವಿಮೋಚನೆಯ ಸಮಯದಲ್ಲಿ ಎನ್ಎವಿ ಹೂಡಿಕೆಯ ಸಮಯಕ್ಕಿಂತ ಹೆಚ್ಚು ಇಲ್ಲದಿದ್ದರೆ, ಫಂಡ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಸೂಚಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಮಾರುಕಟ್ಟೆಯ ಭಾವನೆ ನಿಮ್ಮ ಪರವಾಗಿ ಚಲಿಸುವವರೆಗೆ ಕಾಯಿರಿ.

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ಹೂಡಿಕೆದಾರರಿಗೆ ಆದಾಯವನ್ನು ಹೇಗೆ ಸೃಷ್ಟಿಸುತ್ತವೆ?

ಹೂಡಿಕೆದಾರರು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳ ಮೂಲಕ ಈ ಕೆಳಗಿನ ರೀತಿಯಲ್ಲಿ ಆದಾಯವನ್ನು ಗಳಿಸುತ್ತಾರೆ:

ಬಂಡವಾಳ ಮೌಲ್ಯವರ್ಧನೆ

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ಹೆಚ್ಚಿನ ಬೆಳವಣಿಗೆಯ ಸಾಮರ್ಥ್ಯ ಹೊಂದಿರುವ ಸೆಕ್ಯುರಿಟಿಗಳಲ್ಲಿ ಅಥವಾ ಆಕರ್ಷಕ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯಮಾಪನಗಳಲ್ಲಿ ಲಭ್ಯವಿರುವ ಕಂಪನಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತವೆ. ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನ ಎನ್ಎವಿ ಅದು ಹೊಂದಿರುವ ಸ್ಟಾಕ್ಗಳನ್ನು ಅನುಸರಿಸಿ ಬದಲಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೊಂದಿರುವ ಸ್ಟಾಕ್ ಬೆಲೆಗಳಲ್ಲಿ ನಿವ್ವಳ ಹೆಚ್ಚಳವಾದಾಗ, ಆ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನ ಎನ್ಎವಿ ಕೂಡ ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಹೆಚ್ಚಾಗುತ್ತದೆ, ಇದು ಅದರ ಹೂಡಿಕೆದಾರರು ಹೊಂದಿರುವ ಘಟಕಗಳ ಮೇಲೆ ಬಂಡವಾಳ ಮೆಚ್ಚುಗೆಯ ಪ್ರಯೋಜನವನ್ನು ನೀಡುತ್ತದೆ. ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಘಟಕಗಳನ್ನು ಹೆಚ್ಚಿನ ಎನ್ಎವಿಯಲ್ಲಿ ರಿಡೀಮ್ ಮಾಡಬಹುದು ಮತ್ತು ಬಂಡವಾಳ ಮೌಲ್ಯವರ್ಧನೆಯನ್ನು ಅರಿತುಕೊಳ್ಳಬಹುದು.

ಡಿವಿಡೆಂಡ್ ಪಾವತಿ

ಹೂಡಿಕೆದಾರರು ಖರೀದಿಸುವ ಫಂಡ್ ಪ್ರಕಾರವನ್ನು ಅವಲಂಬಿಸಿ, ಅವರು ಪೋರ್ಟ್ಫೋಲಿಯೊ ಕಂಪನಿಗಳು ಘೋಷಿಸಿದ ಲಾಭಾಂಶ, ಪೋರ್ಟ್ಫೋಲಿಯೊ ಬಾಂಡ್ಗಳಿಂದ ಗಳಿಸಿದ ಬಡ್ಡಿ ಮತ್ತು ಇತರ ಗಳಿಸಿದ ಆದಾಯದಿಂದ ಪ್ರಯೋಜನ ಪಡೆಯುತ್ತಾರೆ. ಹೂಡಿಕೆದಾರರು ವಿತರಣೆಗಳನ್ನು ಸ್ವೀಕರಿಸಲು ಆಯ್ಕೆ ಮಾಡಬಹುದು ಅಥವಾ ನಿಧಿಯಲ್ಲಿ ಮೊತ್ತವನ್ನು ಮರುಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಹೂಡಿಕೆದಾರರಾಗಿ, ಅವರು ಸಾಮಾನ್ಯವಾಗಿ ಹಣವನ್ನು ನಿಧಿಯಲ್ಲಿ ಮರುಹೂಡಿಕೆ ಮಾಡುವುದರಿಂದ ನಗದು ರೂಪದಲ್ಲಿ ವಿತರಣೆಗಳನ್ನು ಸ್ವೀಕರಿಸಲು ನೀವು ಫಂಡ್ ಹೌಸ್ ಅನ್ನು ಕೇಳಬೇಕು.

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳ ವ್ಯವಸ್ಥಿತ ಹೂಡಿಕೆ ಯೋಜನೆ (SIP) ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ?

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ, ಹೂಡಿಕೆದಾರರು ಆಯ್ಕೆ ಮಾಡಲು ಎರಡು ರೀತಿಯ ಹೂಡಿಕೆ ವಿಧಾನಗಳನ್ನು ಹೊಂದಿದ್ದಾರೆ. ಮೊದಲನೆಯದು, ಲುಂಪ್ಸಮ್ ಹೂಡಿಕೆ ಮತ್ತು ಎರಡನೆಯದು ವ್ಯವಸ್ಥಿತ ಹೂಡಿಕೆ ಯೋಜನೆ. ಮೊದಲನೆಯದನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಹೆಚ್ಚಿನ-ಅಪಾಯದ ಹಸಿವು ಹೊಂದಿರುವ ಹೂಡಿಕೆದಾರರು ಆದ್ಯತೆ ನೀಡುತ್ತಾರೆ, ಏಕೆಂದರೆ ಇದು ಒಂದು ಬಾರಿಯ ಪಾವತಿಯನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ಮತ್ತೊಂದೆಡೆ, ಎಸ್ಐಪಿ ಪೂರ್ವನಿರ್ಧರಿತ ಮಧ್ಯಂತರಗಳಲ್ಲಿ ಸಣ್ಣ ಪ್ರಮಾಣದ ಹಣವನ್ನು ನಿಯಮಿತವಾಗಿ ಹೂಡಿಕೆ ಮಾಡುವುದನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಇದು ಉಳಿತಾಯ ಮಾಡಲು ಕಷ್ಟಪಡುವ ಹೂಡಿಕೆದಾರರಲ್ಲಿ ಶಿಸ್ತುಬದ್ಧ ಹೂಡಿಕೆ ಅಭ್ಯಾಸವನ್ನು ಬೆಳೆಸುತ್ತದೆ. ನೀವು ಎಸ್ಐಪಿ ಮೂಲಕ Mutual Fund ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದಾಗ, ವಹಿವಾಟಿನ ದಿನದಂದು ಅನ್ವಯವಾಗುವ ಎನ್ಎವಿಯಲ್ಲಿ ನೀವು ಫಂಡ್ ಘಟಕಗಳನ್ನು ಖರೀದಿಸುತ್ತೀರಿ. ಉದಾಹರಣೆಗೆ, ನೀವು ಪ್ರತಿ ತಿಂಗಳ 5 ನೇ ತಾರೀಖಿನಂದು 500 ರೂ.ಗಳ ಎಸ್ಐಪಿ ಕಂತಿಗಾಗಿ ಆಯ್ಕೆ ಮಾಡಿದ್ದರೆ, ಆ ದಿನದ ಎನ್ಎವಿ ಪ್ರಕಾರ ನೀವು ಫಂಡ್ ಯುನಿಟ್ಗಳನ್ನು ಪಡೆಯುತ್ತೀರಿ. ಮಾರುಕಟ್ಟೆ ಕುಸಿದಾಗ ನೀವು ಹೆಚ್ಚು ಯುನಿಟ್ ಗಳನ್ನು ಖರೀದಿಸುತ್ತೀರಿ ಮತ್ತು ಬುಲಿಷ್ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಕಡಿಮೆ ಯುನಿಟ್ ಗಳನ್ನು ಖರೀದಿಸುತ್ತೀರಿ ಎಂದು ಇದು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಇದನ್ನು ರೂಪಾಯಿ ವೆಚ್ಚ ಸರಾಸರಿ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಎಸ್ಐಪಿ ಮೂಲಕ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಪ್ರಮುಖ ಪ್ರಯೋಜನಗಳಲ್ಲಿ ಇದು ಒಂದಾಗಿದೆ.

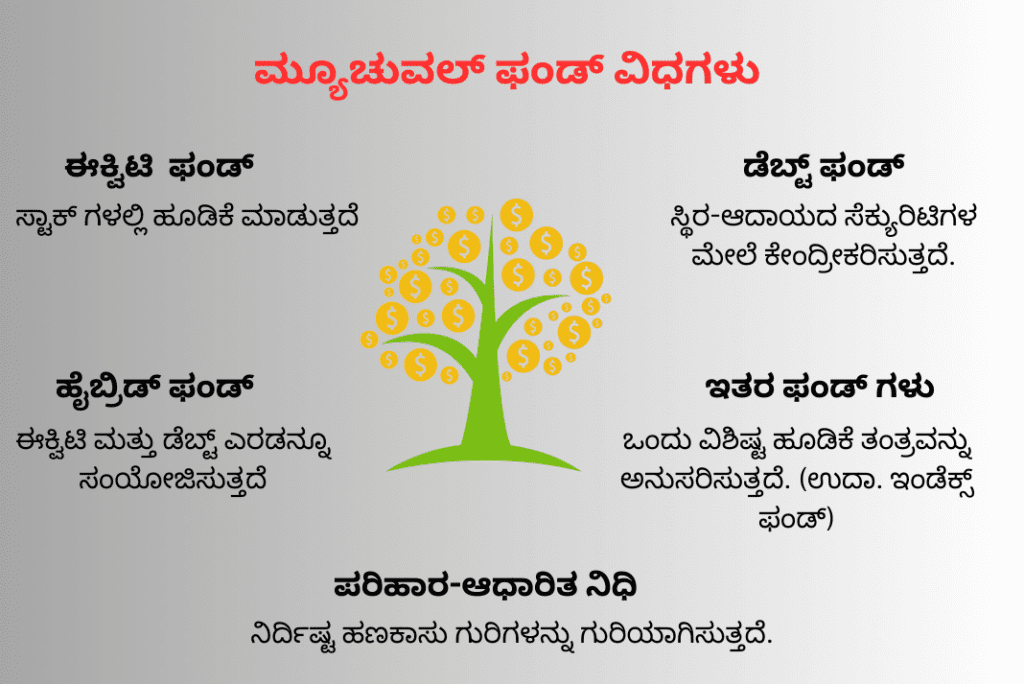

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ನ ವಿಧಗಳು

ಫಂಡ್ ಹೌಸ್ ಗಳು ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ವಿವಿಧ ರೀತಿಯ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳನ್ನು ನೀಡುತ್ತವೆ. ಯೋಜನೆಯ ಪ್ರಕಾರ, ನಿಧಿಯ ಉದ್ದೇಶಗಳು, ಹೂಡಿಕೆ ಮಾಡಿದ ಸ್ವತ್ತುಗಳು ಇತ್ಯಾದಿಗಳ ಆಧಾರದ ಮೇಲೆ ಇವುಗಳನ್ನು ಹಲವಾರು ವರ್ಗಗಳಾಗಿ ವಿಂಗಡಿಸಬಹುದು. ವಿವಿಧ ರೀತಿಯ Mutual Funds ನೋಟ ಇಲ್ಲಿದೆ:

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳಿಗೆ ಹೇಗೆ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ?

Mutual Fundಗಳಿಂದ ಬರುವ ಆದಾಯವು ಬಂಡವಾಳ ಲಾಭ ಅಥವಾ ಲಾಭಾಂಶದ ರೂಪದಲ್ಲಿರುತ್ತದೆ. ಹೂಡಿಕೆದಾರರು ಬಂಡವಾಳ ಲಾಭದ ಮೇಲೆ ತೆರಿಗೆ ಪಾವತಿಸಲು ಜವಾಬ್ದಾರರಾಗಿರುತ್ತಾರೆ, ಆದರೆ ಲಾಭಾಂಶದ ಮೇಲಿನ ತೆರಿಗೆಯನ್ನು ವಿತರಣೆಗೆ ಮೊದಲು ಫಂಡ್ ಹೌಸ್ ಪಾವತಿಸುತ್ತದೆ. ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನ ಡಿವಿಡೆಂಡ್ ಆದಾಯವು ಹೂಡಿಕೆದಾರರ ಕೈಯಲ್ಲಿ ತೆರಿಗೆ ಮುಕ್ತವಾಗಿರುತ್ತದೆ.

Mutual Fundಗಳ ಮೇಲಿನ ಬಂಡವಾಳ ಲಾಭದ ತೆರಿಗೆಯು ಹೋಲ್ಡಿಂಗ್ ಅವಧಿ ಮತ್ತು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ನ ಪ್ರಕಾರವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಘಟಕಗಳ ಹಿಡುವಳಿ ಅವಧಿಯನ್ನು ಅವಲಂಬಿಸಿ ಹೂಡಿಕೆದಾರರು ಅಲ್ಪಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭ ತೆರಿಗೆ (ಎಸ್ಟಿಸಿಜಿ) ಅಥವಾ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭ ತೆರಿಗೆ (ಎಲ್ಟಿಸಿಜಿ) ಪಾವತಿಸಲು ಜವಾಬ್ದಾರರಾಗಿರುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, ಎಸ್ಟಿಸಿಜಿ ಮತ್ತು ಎಲ್ಟಿಸಿಜಿಯ ತೆರಿಗೆ ದರವು Mutual Fund ಪ್ರಕಾರವನ್ನು ಅವಲಂಬಿಸಿ ಬದಲಾಗುತ್ತದೆ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಪ್ರಯೋಜನಗಳು

ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ದೀರ್ಘಕಾಲೀನ ಮತ್ತು ಅಲ್ಪಾವಧಿಯ ಹಣಕಾಸು ಉದ್ದೇಶಗಳನ್ನು ಸಾಧಿಸಲು ಸಹಾಯ ಮಾಡಲು Mutual Fundಗಳನ್ನು ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ. ಕೆಲವು ಪ್ರಯೋಜನಗಳು ಇಲ್ಲಿವೆ:

ವೈವಿಧ್ಯೀಕರಣ(Diversification)

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳಲ್ಲಿ, ಹಣವನ್ನು ಅನೇಕ ಸೆಕ್ಯುರಿಟಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಯಾವುದೇ ಸಾಮಾನ್ಯ ಇಕ್ವಿಟಿ ಫಂಡ್ ಸುಮಾರು 35-60 ಕಂಪನಿಗಳ ಷೇರುಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ. ಈ ಕಂಪನಿಗಳಲ್ಲಿ ವೈಯಕ್ತಿಕವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಲು ಹೆಚ್ಚಿನ ಹೂಡಿಕೆಯ ಮೊತ್ತ ಬೇಕಾಗುತ್ತದೆ, ಆದರೆ Mutual Fundಳಲ್ಲಿ ನೀವು ಪ್ರತಿಯೊಂದನ್ನು 500 ರೂ.ಗಿಂತ ಕಡಿಮೆ ಹೂಡಿಕೆಯ ಮೊತ್ತದೊಂದಿಗೆ ಹೊಂದಬಹುದು. Mutual Fundಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಪ್ರಮುಖ ಪ್ರಯೋಜನವೆಂದರೆ ಇದು ಮಾರುಕಟ್ಟೆ ಕುಸಿದಾಗ ಅಪಾಯವನ್ನು ತಗ್ಗಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಪ್ರತಿಯೊಂದು ಆಸ್ತಿ ಪ್ರಕಾರವು ಜೊತೆಯಾಗಿ ಚಲಿಸುವುದಿಲ್ಲ. ಕೆಲವು ಮೇಲಕ್ಕೆ ಹೋದರೆ, ಮತ್ತೆ ಕೆಲವು ಬೀಳುತ್ತವೆ. ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ, ಒಂದು ರೀತಿಯ ಆಸ್ತಿಯಿಂದ ಯಾವುದೇ ನಷ್ಟವನ್ನು ಇತರರಿಂದ ಬರುವ ಲಾಭಗಳಿಂದ ಸಮತೋಲನಗೊಳಿಸಬಹುದು.

ಸಂಯೋಜಿಸುವ ಶಕ್ತಿ(ಚಕ್ರಬಡ್ಡಿ) (Compounding)

Mutual Fundಗಳು ಸಂಯೋಜಿಸುವ ಶಕ್ತಿಯೊಂದಿಗೆ ಬರುತ್ತವೆ, ಇದು ಹೂಡಿಕೆದಾರರು ಅಸಲಿನ ಮೇಲೆ ಗಳಿಸಿದ ಬಡ್ಡಿಯ ಮೇಲೆ ಗಳಿಸುವ ಬಡ್ಡಿಯನ್ನು(ಚಕ್ರಬಡ್ಡಿ) ಸೂಚಿಸುತ್ತದೆ. ಈ ರೀತಿಯಾಗಿ, ಹೂಡಿಕೆಯ ಮೌಲ್ಯವು ಬೆಳೆಯುತ್ತಲೇ ಇರುತ್ತದೆ. ಇದಲ್ಲದೆ, ಕಂಪನಿಗಳು ಬೆಳೆದಂತೆ (ಈಕ್ವಿಟಿ ಫಂಡ್ ಗಳ ಸಂದರ್ಭದಲ್ಲಿ) ಅಥವಾ ಆಸ್ತಿ ಬೆಲೆಗಳು ಹೆಚ್ಚಾದಂತೆ (ಚಿನ್ನ, ಇತ್ಯಾದಿ) ಹೂಡಿಕೆಯ ಮೌಲ್ಯವೂ ಕಾಲಾನಂತರದಲ್ಲಿ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ಬಂಡವಾಳ ಲಾಭ ವಿತರಣೆಗಳು (Capital gain distributions)

ಸೆಕ್ಯುರಿಟಿಗಳನ್ನು ಹೆಚ್ಚಿನ ಬೆಲೆಗೆ ಮಾರಾಟ ಮಾಡುವುದರಿಂದ ಉತ್ಪತ್ತಿಯಾಗುವ ಲಾಭವನ್ನು ಬಂಡವಾಳ ಲಾಭಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ, ಇದನ್ನು ಹೂಡಿಕೆದಾರರ ನಡುವೆ ವಿತರಿಸಲಾಗುತ್ತದೆ. ಬಂಡವಾಳ ಲಾಭ ವಿತರಣೆಯ ಮೂಲಕ ಈ ಹೆಚ್ಚುವರಿ ಆದಾಯವನ್ನು ಪೋರ್ಟ್ಫೋಲಿಯೊದ ಹೆಚ್ಚಿನ ಘಟಕಗಳನ್ನು ಖರೀದಿಸಲು ಬಳಸಬಹುದು ಅಥವಾ ಸರಳವಾಗಿ ಮರುಪಡೆಯಬಹುದು.

ಸ್ವಯಂಚಾಲಿತ ಮರುಹೂಡಿಕೆ (Automatic reinvestment)

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳು ಎರಡು ವಿಭಿನ್ನ ರೀತಿಯಲ್ಲಿ ಆದಾಯವನ್ನು ನೀಡುತ್ತವೆ – ಲಾಭಾಂಶ ಮತ್ತು ಹೊಂದಿರುವ ಘಟಕಗಳ ಮೌಲ್ಯದಲ್ಲಿ ಹೆಚ್ಚಳ. ನೀವು ಘಟಕಗಳನ್ನು ಮಾರಾಟ ಮಾಡಿದರೆ ಮಾತ್ರ ಮೌಲ್ಯದ ಹೆಚ್ಚಳವನ್ನು ಬಳಸಬಹುದು. ಮತ್ತೊಂದೆಡೆ, ಲಾಭಾಂಶಗಳು ಘೋಷಿಸಿದ ಅಥವಾ ವಿತರಿಸಿದ ತಕ್ಷಣ ಲಭ್ಯವಿರುತ್ತವೆ. ಇವುಗಳನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಮರುಹೂಡಿಕೆ ಮಾಡಬಹುದು, ಹೆಚ್ಚುವರಿ Mutual Fund ಘಟಕಗಳನ್ನು ಖರೀದಿಸಲು ನಿಮಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಹೂಡಿಕೆದಾರರಿಗೆ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಲಾಭಾಂಶವು ಹೂಡಿಕೆದಾರರ ಕೈಯಲ್ಲಿ ತೆರಿಗೆ ಮುಕ್ತವಾಗಿರುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಲಾಭಾಂಶವನ್ನು ವಿತರಿಸುವ ಮೊದಲು ಲಾಭಾಂಶ ವಿತರಣಾ ತೆರಿಗೆಯನ್ನು Mutual Fund ಹೌಸ್ ಸ್ವತಃ ಪಾವತಿಸುತ್ತದೆ.

ಫಂಡ್ ಎಕ್ಸ್ಚೇಂಜ್ ಅಥವಾ ಎಕ್ಸ್ಚೇಂಜ್ ಪ್ರಿವಿಲೇಜ್

ಎಕ್ಸ್ಚೇಂಜ್ ಪ್ರಿವಿಲೇಜ್ ಎಂಬುದು Mutual Funds ನೀಡುವ ಒಂದು ವೈಶಿಷ್ಟ್ಯವಾಗಿದ್ದು, ಇದರ ಮೂಲಕ ಹೂಡಿಕೆದಾರರು ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಶುಲ್ಕಗಳನ್ನು ಪಾವತಿಸದೆ ಫಂಡ್ ಕುಟುಂಬದೊಳಗೆ ಒಂದು ಯೋಜನೆಯಿಂದ ಇನ್ನೊಂದಕ್ಕೆ ಬದಲಾಯಿಸಬಹುದು. ಆದ್ದರಿಂದ, ನಿಮ್ಮ Mutual Fund ಯೋಜನೆ ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸದಿದ್ದರೆ, ಫಂಡ್ ಎಕ್ಸ್ಚೇಂಜ್ ಸೌಲಭ್ಯದ ಅಡಿಯಲ್ಲಿ ಯಾವುದೇ ಶುಲ್ಕವಿಲ್ಲದೆ ನೀವು ಅದೇ ಫಂಡ್ ಹೌಸ್ನ ಬೇರೆ ಯಾವುದಾದರೂ ಯೋಜನೆಗೆ ಬದಲಾಯಿಸಬಹುದು.

ವೈವಿಧ್ಯತೆ (Risk Diversification)

Mutual Fund ಗಳು ಹೂಡಿಕೆ ಮಾಡಲು ವಿವಿಧ ಆಯ್ಕೆಗಳನ್ನು ಒದಗಿಸುತ್ತವೆ. ಅಪಾಯದ ಹಸಿವು, ರಿಟರ್ನ್ ನಿರೀಕ್ಷೆಗಳು ಮತ್ತು ಹೂಡಿಕೆಯ ಸಮಯದ ದಿಗಂತದ ಆಧಾರದ ಮೇಲೆ, ಹೂಡಿಕೆದಾರರು ವಿವಿಧ ಆಸ್ತಿ ವರ್ಗಗಳಲ್ಲಿ ಆಯ್ಕೆ ಮಾಡಬಹುದು. Mutual Fund ಯೋಜನೆಯು ಟೆಕ್ನಾಲಜಿ ಸ್ಟಾಕ್ ಗಳು (ಸೆಕ್ಟೋರಲ್ ಫಂಡ್ ಗಳು), ಬ್ಲೂ-ಚಿಪ್ ಸ್ಟಾಕ್ ಗಳು (ಲಾರ್ಜ್ ಕ್ಯಾಪ್ ಫಂಡ್ ಗಳು) ಅಥವಾ ಬಾಂಡ್ ಗಳು ಮತ್ತು ಸ್ಟಾಕ್ ಗಳ (ಹೈಬ್ರಿಡ್ ಫಂಡ್ ಗಳು) ಮಿಶ್ರಣದ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸಬಹುದು. ಇದರ ಪರಿಣಾಮವಾಗಿ, Mutual Fundಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಕಡಿಮೆ ಮಾರುಕಟ್ಟೆ ಅಪಾಯವಿದೆ.

ಪಾರದರ್ಶಕತೆ (Transparency)

Mutual Fund ಉದ್ಯಮವನ್ನು ಸೆಕ್ಯುರಿಟಿ ಅಂಡ್ ಎಕ್ಸ್ಚೇಂಜ್ ಬೋರ್ಡ್ ಆಫ್ ಇಂಡಿಯಾ (ಸೆಬಿ) ನಿಯಂತ್ರಿಸುತ್ತದೆ ಮತ್ತು ಅದರ ಹೂಡಿಕೆ ನಿರ್ಧಾರಗಳು ಮತ್ತು ಹಿಡುವಳಿಗಳ ವಿಷಯದಲ್ಲಿ ಬಹಳ ಪಾರದರ್ಶಕವಾಗಿದೆ. ಇದು ಹೂಡಿಕೆದಾರರಿಗೆ ತಮ್ಮ Mutual Fund ಹೂಡಿಕೆಯ ಮೇಲೆ ನಿಗಾ ಇಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆಸ್ತಿ ನಿರ್ವಹಣಾ ಕಂಪನಿಗಳು (ಎಎಂಸಿಗಳು) ಹೂಡಿಕೆದಾರರಿಗೆ ನಿಧಿಗಳು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿವೆ ಎಂಬುದರ ಕುರಿತು ನಿಯಮಿತ ನವೀಕರಣಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಪರಿಗಣಿಸಬೇಕಾದ ವಿಷಯಗಳು

Mutual Fund ಉದ್ಯಮವು ಹೂಡಿಕೆದಾರರಿಗೆ ಗಮನಾರ್ಹವಾದ ದೀರ್ಘಕಾಲೀನ ಬಂಡವಾಳ ಮೌಲ್ಯವರ್ಧನೆ ಮತ್ತು ಸಂಪತ್ತಿನ ಸೃಷ್ಟಿಗೆ ವಿಪುಲ ಅವಕಾಶಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಆದಾಗ್ಯೂ, Mutual Fundಗಳ ಜಗತ್ತಿಗೆ ಧುಮುಕುವ ಮೊದಲು, ಕೆಳಗೆ ಉಲ್ಲೇಖಿಸಿದ ಅಂಶಗಳನ್ನು ವಿಶ್ಲೇಷಿಸುವುದು ಮತ್ತು ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

ಹಣಕಾಸಿನ ಗುರಿಗಳು

Mutual Fundಗಳಲ್ಲಿ ಹೂಡಿಕೆಯನ್ನು ಒಬ್ಬರ ಹಣಕಾಸಿನ ಉದ್ದೇಶಗಳನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಂಡು ಮಾಡಲಾಗುತ್ತದೆ. ನಿವೃತ್ತಿ, ಮಕ್ಕಳ ಶಿಕ್ಷಣ ಮತ್ತು ದೊಡ್ಡ ಮೊತ್ತದ ಹಣದ ಅಗತ್ಯವಿರುವ ಯಾವುದೇ ಇತರ ವೆಚ್ಚಗಳಿಗಾಗಿ ದೊಡ್ಡ ಪ್ರಮಾಣದ ಸಂಪತ್ತನ್ನು ರಚಿಸಲು ನೀವು ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದರೆ, ನೀವು ಸಣ್ಣ ಅಥವಾ ಮಧ್ಯಮ ಕ್ಯಾಪ್ ಇಕ್ವಿಟಿ Mutual Fund ಗಳ ಬಗ್ಗೆ ಯೋಚಿಸಿ. ಅವು ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಅಪಾಯಕಾರಿ, ಆದರೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಆದಾಯವನ್ನು ನೀಡುತ್ತವೆ. ನಿಮ್ಮ ಹಣವನ್ನು ಅಲ್ಪಾವಧಿಗೆ ಪಾರ್ಕ್ ಮಾಡಲು ನೀವು ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳನ್ನು ಹುಡುಕುತ್ತಿದ್ದರೆ, ನೀವು ಡೆಬ್ಟ್ ಫಂಡ್ಗಳನ್ನು ಆರಿಸಿಕೊಳ್ಳಬಹುದು, ಅವು ತುಲನಾತ್ಮಕವಾಗಿ ಕಡಿಮೆ ಅಪಾಯಕಾರಿ ಮತ್ತು ಹೆಚ್ಚಿನ ದ್ರವ್ಯತೆಯನ್ನು ನೀಡುತ್ತವೆ.

ಫಂಡ್ನ ಐತಿಹಾಸಿಕ ಕಾರ್ಯಕ್ಷಮತೆ

ನಿಮ್ಮ ಹಣಕಾಸಿನ ಗುರಿಗಳ ಬಗ್ಗೆ ಯೋಚಿಸಿದ ನಂತರ ಮತ್ತು ನಿಮ್ಮ ಗುರಿಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಅತ್ಯುತ್ತಮ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ವಿಭಾಗವನ್ನು ಆಯ್ಕೆ ಮಾಡಿದ ನಂತರ, ನೀವು ಆ ನಿರ್ದಿಷ್ಟ ವಿಭಾಗದಲ್ಲಿ ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ Mutual Fund ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ. Mutual Fund ಗಳ ಐತಿಹಾಸಿಕ ಆದಾಯವು ಭವಿಷ್ಯದ ಆದಾಯವನ್ನು ಅಂದಾಜು ಮಾಡುವ ನಿಯತಾಂಕಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಫಂಡ್ನ 5 ವರ್ಷಗಳ ವಾರ್ಷಿಕ ಆದಾಯವು ಅದರ ಗೆಳೆಯರಿಗಿಂತ ಉತ್ತಮವಾಗಿದ್ದರೆ ಮತ್ತು ಬೆಂಚ್ಮಾರ್ಕ್ ಆದಾಯವಾಗಿದ್ದರೆ, ಅದನ್ನು ಹೂಡಿಕೆಗೆ ಉತ್ತಮ ಆಯ್ಕೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ನಿರ್ವಹಣೆಯಲ್ಲಿರುವ ಸ್ವತ್ತುಗಳು (AUM)

ಒಂದು ನಿಧಿಗೆ ನಿರ್ವಹಣೆಯಲ್ಲಿರುವ ಒಟ್ಟು ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯವು ಹೆಚ್ಚಾದಷ್ಟೂ, ಆ ಫಂಡ್ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಗಣನೀಯ ಆದಾಯವನ್ನು ನೀಡುವ ಸಾಧ್ಯತೆಗಳು ಹೆಚ್ಚಾಗಿರುತ್ತವೆ. ಎಯುಎಂನ ದೊಡ್ಡ ಗಾತ್ರವು ಫಂಡ್ನಲ್ಲಿ ಹೂಡಿಕೆದಾರರ ನಂಬಿಕೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ ಮತ್ತು ಫಂಡ್ನಿಂದ ಸ್ವತ್ತುಗಳ ದೊಡ್ಡ ಹೊರಹರಿವಿಗೆ ಹೆದರದೆ ಫಂಡ್ ಮ್ಯಾನೇಜರ್ಗಳಿಗೆ ತರ್ಕಬದ್ಧ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಹೂಡಿಕೆದಾರರ ಅಪಾಯ ಸಹಿಷ್ಣುತೆ

ಹೂಡಿಕೆಗಾಗಿ ಸರಿಯಾದ Mutual Funds ವರ್ಗವನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಹೂಡಿಕೆದಾರರ ಅಪಾಯದ ಹಸಿವನ್ನು ಆಧರಿಸಿದೆ. ನೀವು ಸಂಪ್ರದಾಯವಾದಿ ಹೂಡಿಕೆದಾರರಾಗಿದ್ದರೆ, ಲಾರ್ಜ್ ಕ್ಯಾಪ್ ಇಕ್ವಿಟಿ ಫಂಡ್ಗಳು, ಡೆಬ್ಟ್ ಫಂಡ್ಗಳು ಅಥವಾ ಕನ್ಸರ್ವೇಟಿವ್ ಹೈಬ್ರಿಡ್ ಫಂಡ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಉತ್ತಮ. ಆದಾಗ್ಯೂ, ನೀವು ಗಣನೀಯ ಅಪಾಯದ ಹಸಿವನ್ನು ಹೊಂದಿದ್ದರೆ, ಗುಣಮಟ್ಟದ ಆದಾಯವನ್ನು ಗಳಿಸಲು ನೀವು ಸ್ಮಾಲ್-ಕ್ಯಾಪ್ ಇಕ್ವಿಟಿ ಫಂಡ್ಗಳು ಅಥವಾ ಆಕ್ರಮಣಕಾರಿ ಹೈಬ್ರಿಡ್ ಫಂಡ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ತೀರ್ಮಾನ

ಕೊನೆಯಲ್ಲಿ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ವೈವಿಧ್ಯಮಯ ಹೂಡಿಕೆ ಅವಕಾಶಗಳನ್ನು ನೀಡುತ್ತವೆ, ಮತ್ತು ಲಿಕ್ವಿಡ್ ಫಂಡ್ಗಳು, ನಿರ್ದಿಷ್ಟವಾಗಿ, ಅಲ್ಪಾವಧಿಯ ಹೂಡಿಕೆದಾರರಿಗೆ ವಿಶಿಷ್ಟ ಮಾರ್ಗವನ್ನು ಒದಗಿಸುತ್ತವೆ. ಆದಾಗ್ಯೂ, ಯಾವುದೇ ಹೂಡಿಕೆ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ಸಮಗ್ರ ಸಂಶೋಧನೆ ನಡೆಸುವುದು, ತೆರಿಗೆ ಪರಿಣಾಮಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಮತ್ತು ಫಂಡ್ನ ಪೋರ್ಟ್ಫೋಲಿಯೊ ವೈವಿಧ್ಯೀಕರಣವನ್ನು ಪರಿಗಣಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

ನೆನಪಿಡಿ, ಹೂಡಿಕೆ ಮಾಡುವುದು ಒಂದು ಪ್ರಯಾಣ, ಓಟವಲ್ಲ. ಹಣಕಾಸಿನ ಗುರಿಗಳನ್ನು ನಿಗದಿಪಡಿಸಲು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳಿ, ನಿಮ್ಮ ಆಯ್ಕೆಗಳನ್ನು ಅನ್ವೇಷಿಸಿ ಮತ್ತು ಆಸಕ್ತಿ ಇದ್ದರೆ, ಜವಾಬ್ದಾರಿಯುತವಾಗಿ Mutual Fundಗಳ ಜಗತ್ತಿನಲ್ಲಿ ಧುಮುಕಿರಿ. ನಿಮ್ಮ ಹೂಡಿಕೆ ಸಂತೋಷಮಯವಾಗಿರಲಿ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಎಂದರೇನು?

ಮ್ಯೂಚುವಲ್ ಫಂಡ್(Mutual Funds)ಗಳು ಹೂಡಿಕೆದಾರರ ಹಣವನ್ನು ಒಟ್ಟುಗೂಡಿಸುವ ಮತ್ತು ಸ್ಟಾಕ್ ಗಳು, ಬಾಂಡ್ ಗಳು, ಸರ್ಕಾರಿ ಸೆಕ್ಯುರಿಟಿಗಳು, ಚಿನ್ನ ಮುಂತಾದ ವಿವಿಧ ರೀತಿಯ ಹಣಕಾಸು ಸಾಧನಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಒಂದು ರೀತಿಯ ಹೂಡಿಕೆ ಯೋಜನೆಗಳಾಗಿವೆ.

{kind=link}